こんにちは。太田です。

前回のブログで老後のための不労所得に収益物件のすすめを提案させていただきましたが、収益物件の懸念事項やリスクヘッジについてもう少し突っ込んでみたいと思います。デメリットやリスクヘッジばかりの内容ですが、こういうことを把握した上でされるとよいという意味です。前回にも書きましたが、第三者(賃借人)や銀行を活用して現在の勤務先の収入以外で資産や不労所得を増やせると言う意味ではおすすめできます![]()

■懸念事項■

1.本当の利回りは?

2.管理やメンテナンス費用

3.空室になった場合は?

4.借入時の金利の取り扱いに注意

5.金利が上がった時のリスクは?

6.将来の価値は?

1.本当の利回りは?

賃借人から受取る家賃や管理費を年間総収入として販売価格で単純に割った数字を「表面利回り」として掲載しているところが多いかと思います。中には所有者が管理組合に支払う月々の管理費や修繕積立金なども家賃収入から差し引いて「実質利回り」として表記しているところもあります。実際には所有者が支払う固定資産税も毎年かかります。また所有して賃貸における管理を外注するケースが多く、この管理費も本来、月々発生するので差引する必要があります。マンションなどによっては、管理組合に支払う管理費が5万円、10万円など高額の管理費や修繕積立金が必要なマンションもあるのですが、利回り計算上入れていないケースもあるので要注意です。

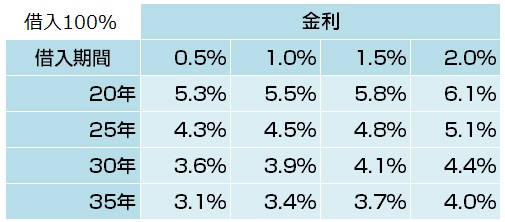

■融資割合と借入期間による年間返済負担率(元本+利息)

*上記の表は住宅ローンにも適用できますので、参考にして下さい

上記の表は、融資割合とその年間返済負担率です。例えば借入100%で35年返済の2%の金利で物件を取得した場合、年間返済額は取得価格の4.0%となりますので、実質利回りが4%以上なら収支上はプラスになります。借入80%で30年返済の2%の金利で物件を取得した場合、実質利回りが3.5%以上なら収支はプラスになります。

2.管理やメンテナンス費用

1室2室など個人で管理するのは、入居者からの様々な要望や問題に対して対応するのが難しく、専門業者に任せるのが手っ取り早く現実的かと思います。だいたい家賃の5%程度が相場ですが、賃料が低い場合などはもう少し高い管理費になるのが一般的です。入退去時になどに手直しやリフォームが必要となるケースも多く、入居者よりいただく礼金などでは足らないケースも多いので、家賃収入の2割程度は修繕用に蓄えられるくらいがよいかと思います。家賃が低いワンルームマンションなどでは意外と手直しやリフォームの負担が収入に対して大きくなる傾向があります。また入居者が入れ替わる際の不動産業者への手数料など、貸主側の負担は意外と多いのでここでも持ち出しになる可能性はあります。

3.空室になった場合は?

オーナチェンジ物件などの中には、10年くらい前から入居しているようなケースもあり、長期に借りられていた物件などは、その当時の家賃相場での家賃設定となっており、利回りが実際の相場より高く表記されているケースも多いので注意が必要です。また場所によってはなかなか次の入居者が決まらないケースもあるので、場所も含めた物件の選択が重要です。いくら利回りがよくても駅から遠い物件や、坂道がだいぶある物件などはおすすめできません。

4.借入時の金利の取り扱いに注意

個人で収益物件を取得する際の注意点として、土地に対する金利は税務上必要経費として認められないので注意が必要です。マンションなどでも総額の内、土地(敷地権)と建物に分かれます。通常取得時に新築や若しくわ売主が法人などでない限り土地と建物に区別されていないので、固定資産税の評価額などで案分して分けるのが一般的ですが、100%の借入で取得した場合は、土地(敷地権)に相当する金利は経費とすることができません。マンションの場合は、建物比率が大きいのが一般的ですが、低層マンションなどは土地の比重が大きい傾向があります。尚、借入金は建物部分から充当することになっています。

5.金利が上がった時のリスクは?

現在は超低金利時代なので、融資を受けて取得し賃貸しすることにより成り立つのですが、過去において金利が大幅に上昇した局面もあります。そうなると利息などの支出の方が多くなり、場合によっては手放さなければならない可能性も0ではありません。

■融資を受けて取得した場合の10年後の元本残率

*上記の表は住宅ローンにも適用できますので、参考にして下さい

不動産ローンの金利は現在2%程度ですので、上記の表から全額借入のケースと自己資金2割のケースでの10年後の元本の残率ですが、金利が上がれば当然元本の減少率も悪化し、売却したくても時価より借入れ残高の方が多いというリスクも発生します。ですのでやはりある程度の自己資金を入れて取得するのがリスクヘッジにもなります。できれば上記4で説明した土地部分に相当する金額は自己資金で賄うと理想的です。

6.将来の価値は?

ここが一番のポイントになるかと思います。不動産の査定をする場合、1.原価法 2.収益還元法 3.取引事例比較法と大きく3つにわかれますが、ワンルームマンションなどの収益物件の場合は2の利回りなどから逆算する収益還元法での査定が主流となっていますが、ファミリータイプでは3の取引事例比較法での査定が一般的です。できるだけ長期に渡り家賃が下がりにくく、賃貸需要が豊富な場所を選ぶのがリスクヘッジになるのかと思います。また日本では土地に対する絶対的な価値基準があるので、将来的には土地も所有するアパート経営や一棟ビルなど目指すのも資産価値という意味では建物が劣化した場合においても安心です。

先日、西宮のある高級住宅地に7000万円ほどの売りマンション(6室)があったのですが、利回りは5%~6%程度でしたが、建物がないとして土地だけでも同じくらいする場所でした。こんな物件は本当にリスクがなくおすすめできます。私なら50%自己資金で50%融資を20年間受けて20年後に取り壊して土地として売却するかな?取り壊す5年くらい前からの新入居者から定期借家契約に切り替えます。なんて勝手に想像していました![]() ちなみに私にはそんな余裕はありませんので、誰か実現させませんか?

ちなみに私にはそんな余裕はありませんので、誰か実現させませんか?![]()

■日本とアメリカの資産の内容割合

上記の資料は全資産に占める土地と建物の価値を日本とアメリカで比較した資料ですが、土地の価値の割合と建物の価値の割合で全く異なります。アメリカは広大な敷地にゆったりとした家のイメージで、日本は狭い国土に小さな建物のイメージですが、価値としては全く逆です。日本の土地の価値に対する神話はデーター上では「真話」のようです![]()

それではまた![]()